【PR】本記事には広告・アフィリエイトリンクが含まれます。

※本記事の情報は2026年2月時点のものです。金利・審査基準・サービス内容は変更される場合があります。正確な最新情報は各サービスの公式サイトでご確認ください。

「自社ローンと信用回復ローン、名前は似ているけど中身は別モノ」——車のローン審査に通らず、この2つの選択肢にたどり着いた方は多いのではないでしょうか。

どちらも過去の信用情報に不安がある方を対象にしたローンですが、仕組みは根本的に異なります。選び方を誤ると、総支払額で数十万円の差が出ることもあれば、せっかく完済しても信用情報がまったく回復しないという事態にもなりかねません。

本記事では、両ローンの仕組み・金利・返済期間・信用回復効果・GPSの有無・車種の自由度・名義の7項目を表形式で比較します。さらに「100万円の中古車を購入した場合」の支払いシミュレーションで、総額の差を具体的にお見せします。最後まで読めば、あなたの状況でどちらを選ぶべきかが明確になるはずです。

そもそも自社ローンと信用回復ローンは何が違う?

まずは両ローンの基本的な仕組みを整理します。名前が似ているため混同されがちですが、お金の流れと審査の仕組みがまったく異なります。

自社ローンの仕組み——販売店が"銀行の代わり"になる

自社ローンとは、中古車販売店が銀行や信販会社を通さず、独自の審査基準で分割払いを提供する仕組みです。販売店が直接お金を立て替え、購入者は毎月販売店に返済していきます。

信用情報機関(CIC・JICC・KSCなど)を照会しないケースが大半のため、過去に延滞や自己破産の経験があっても申し込みやすい点が最大の特徴です。一方で「金利0%」を謳う販売店が多いものの、実際には車両価格に10〜20%程度の手数料が上乗せされているケースが一般的とされています(参考:navikuru.jp、2026年2月5日更新)。また、完済までの名義は販売店のままとなる場合が多く、支払いが滞ると車両を引き上げられるリスクがある点にも注意が必要です。

返済期間は12〜36回払い(1〜3年)が主流で、一部の販売店では48回(4年)まで対応していますが、銀行系ローンのような5年以上の長期分割はほとんど見られません(参考:carlease.goo-net.com、2025年9月25日更新)。返済期間が短い分、月々の負担は重くなりがちです。

信用回復ローンの仕組み——信販会社を通して信用を再構築する

信用回復ローンは、販売店が提携する信販会社(低与信対応のファイナンス会社)を通じて契約するローンです。自社ローンと異なり、信販会社が信用情報機関に契約・返済状況を登録します。

つまり、毎月きちんと返済を続けることで「この人は延滞なく支払いを続けている」という実績が信用情報に記録されていくわけです。過去の事故情報(ブラック)は通常5〜7年で削除されますが、その後に新しい良好な返済履歴がないと「スーパーホワイト」状態となり、別のローン審査で不利になることがあります。信用回復ローンは、この空白を埋める手段として設計されています。

審査では現在の収入・支出バランスが重視される傾向にあり、過去の事故情報だけを理由に一律で却下されるわけではないと複数の比較サイトで紹介されています(参考:carlease.goo-net.com「支払い延滞中でも申し込みは可能?」2025年11月25日更新)。金利は3.9%〜15.0%程度と銀行系(目安1.0%〜4.5%)より高めですが、自社ローンの実質負担と比較すると必ずしも割高とは限らない点が重要です。

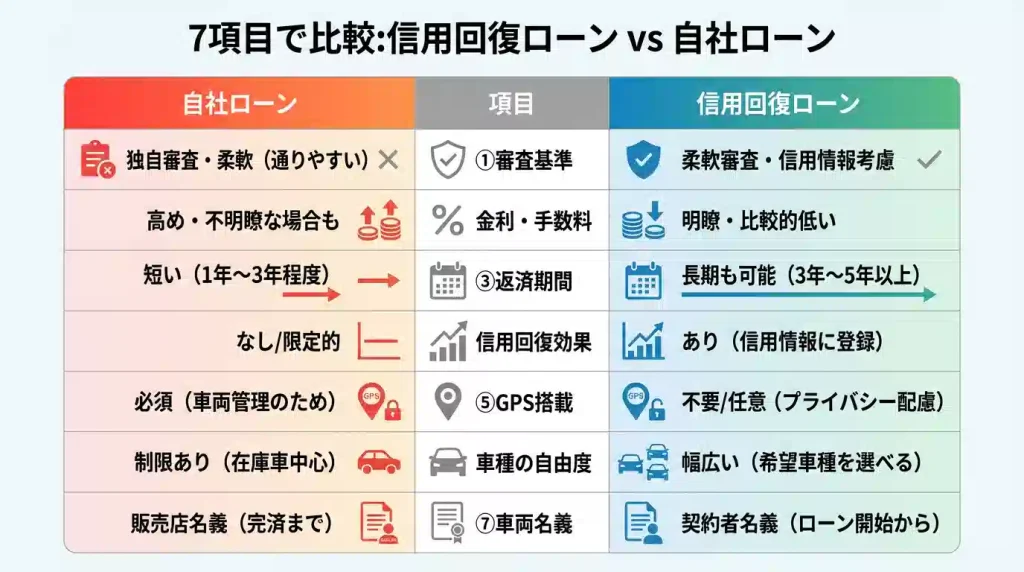

【7項目比較表】信用回復ローン vs 自社ローン

以下の表で、両ローンの違いを一覧で確認できます。

| 比較項目 | 自社ローン | 信用回復ローン |

|---|---|---|

| ①審査基準 | 販売店独自。信用情報を照会しないことが多い | 信販会社が審査。現在の返済能力を重視 |

| ②金利・手数料 | 金利0%だが車両価格に10〜20%の手数料上乗せが一般的※1 | 年率3.9%〜15.0%(利用者の与信により変動)※2 |

| ③返済期間 | 12〜36回(最大でも48回程度) | 最大120回(10年)まで選択可能な会社あり |

| ④信用回復効果 | なし(信用情報機関に記録されない) | あり(返済実績が信用情報に登録される) |

| ⑤GPS搭載 | 搭載されるケースが多い | 信販会社によって異なる(搭載されない場合もある) |

| ⑥車種の自由度 | 販売店の在庫に限定されがち | 注文販売対応の業者なら全国から取り寄せ可 |

| ⑦車両名義 | 完済まで販売店名義が多い | 契約者本人名義の会社もある |

※1 手数料率は販売店により異なります。navikuru.jp(2026年2月更新)、carmo-kun.jp(2026年2月更新)等の複数メディアで「10〜20%」の目安が紹介されています。

※2 金利はクルマテラス公式サイトの記載(3.9%〜15.0%)を参考にしています。実際の適用金利は審査結果によって異なります。

この比較表で見えてくるのは、「短期で車を確保する即効性」が自社ローンの強み、「将来の信用を再構築しながら車に乗れる」のが信用回復ローンの強みだということです。両者は目的がまったく異なるため、「どちらが安いか」だけでなく「何を優先するか」で選ぶ必要があります。

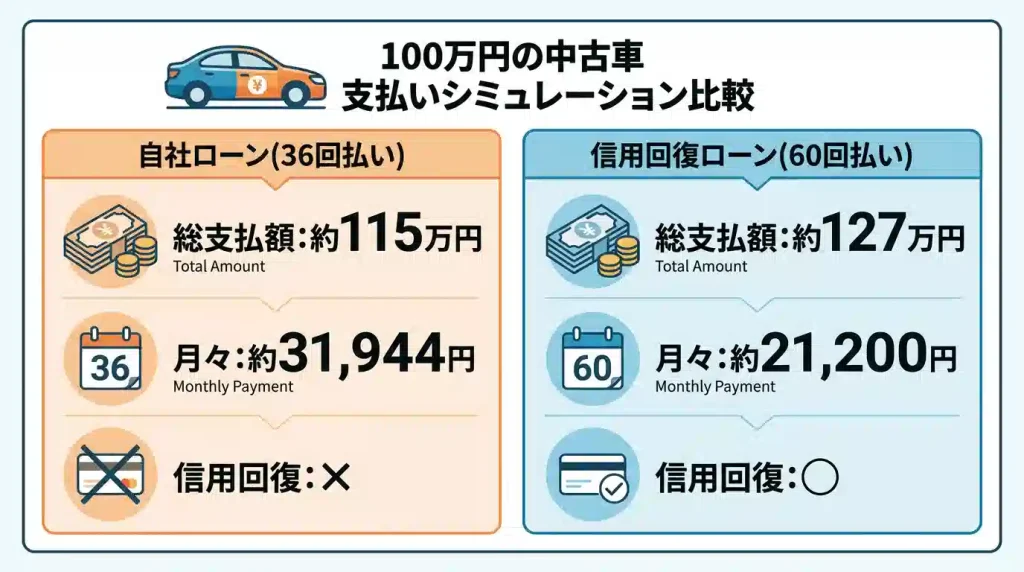

100万円の中古車で比較シミュレーション

理屈だけではピンと来ないので、具体的な数字で比べてみましょう。以下は「車両本体価格100万円の中古車を頭金なしで購入した場合」の概算シミュレーションです。

自社ローンの場合(手数料15%・36回払い)

自社ローンでは金利がかからない代わりに、車両本体に手数料が上乗せされます。ここでは一般的な目安とされる15%を適用します。

- 車両本体価格:100万円

- 手数料(15%):15万円

- 総支払額:約115万円

- 月々の返済額:約31,944円(115万円÷36回)

なお、これ以外に頭金を求められるケースや、保証料・GPS設置費用(8〜15万円が相場とされる)が加算されるケースもあり、実際の総額はさらに増える可能性があります。

信用回復ローンの場合(金利9.8%・60回払い)

信用回復ローンの金利は利用者の与信によって3.9%〜15.0%と幅がありますが、ここでは中間的な年率9.8%で試算します。

- 車両本体価格:100万円

- 60回払い・年率9.8%(元利均等返済)

- 月々の返済額:約21,200円

- 総支払額:約127万円(利息合計約27万円)

総支払額と月々負担の差はいくら?

| 項目 | 自社ローン(36回) | 信用回復ローン(60回) |

|---|---|---|

| 総支払額 | 約115万円〜※ | 約127万円 |

| 月々返済額 | 約31,944円 | 約21,200円 |

| 信用回復効果 | なし | あり |

※自社ローンはGPS設置費や保証料が別途加算される場合があり、実質的に総額が115万円を超えるケースも報告されています。

総支払額だけを見ると、自社ローンの方が約12万円少なく見えます。しかし、月々の負担は信用回復ローンの方が約1万円軽く、しかも完済後に信用情報が回復するという将来的な価値があります。月3万円超の返済が家計を圧迫して延滞してしまえば、そもそも「安い」メリットは失われます。

加えて、自社ローンでは保証料やGPS設置費、整備不十分な車両のメンテナンス費用など、見えにくいコストが発生する可能性がある点も考慮すべきです。シミュレーションはあくまで概算であり、実際の条件は販売店・信販会社によって大きく異なりますので、必ず個別の見積もりを取ったうえで判断してください。

▶ 自分の条件で金利がいくらになるか確認してみませんか? クルマテラス無料仮審査(30秒・信用情報に影響なし) ※仮審査は一般に信用情報機関への照会を行わない方式とされています。

自社ローンの「怖い」は本当か?——3つのリスクを整理

「自社ローン やめたほうがいい」「自社ローン やばい」といった検索が多い背景には、具体的なリスクへの不安があります。ここではよく指摘される3つのリスクを、事実ベースで整理します。

リスク① 手数料の不透明さ

自社ローンは「金利0%」を前面に打ち出す販売店が多いですが、その代わりに車両価格に手数料が含まれている構造です。問題は、手数料の内訳が明示されないケースがある点です。現金で買えば50万円の車が、自社ローンでは総額70万円になっていた——という事例がYahoo!知恵袋などでも報告されています。自社ローンには貸金業法が適用されないため、手数料に法的な上限が定められていないことも不安材料の一つです(参考:hubride.co.jp、2025年9月1日更新)。

リスク② GPS搭載とエンジン遠隔停止

自社ローンでは、車両にGPS(MCCSと呼ばれる遠隔制御装置)を取り付け、延滞時にエンジンを遠隔停止できるようにしている販売店があります。GPS設置費用は8〜15万円が相場とされており、この費用が月々の支払いや初期費用に含まれていることもあります(参考:carlease.goo-net.com、2025年7月17日更新)。正常に返済している限り実害はありませんが、「常に監視されている」という心理的な負担を感じる方も少なくありません。

リスク③ 完済しても信用情報が回復しない

自社ローンは信用情報機関を介さない仕組みのため、たとえ延滞なく完済しても、信用情報にプラスの記録は残りません。つまり、3年間かけて返済を続けても、将来のクレジットカード申請や住宅ローン審査では「信用実績がない人」のまま扱われる可能性があります。車は手に入りますが、「将来の選択肢を広げる」という効果は期待できません。

信用回復ローンのデメリットも正直に伝えます

信用回復ローンにもデメリットは存在します。公平な判断のために、こちらも正直にお伝えします。

金利は銀行系より高い(3.9%〜15.0%)

信用回復ローンは、過去に金融事故歴がある方を対象にしている性質上、銀行系マイカーローン(目安1.0%〜4.5%)と比べて金利が高めに設定されています。クルマテラスの場合、公式サイトでは年率3.9%〜15.0%と記載されていますが、実際に適用される金利は審査結果次第です。返済期間を長く設定するほど利息の総額は増えるため、家計に余裕がある方はできるだけ短期間で返済するか、繰り上げ返済を検討するのが合理的です。

信販会社によってはGPSが搭載される場合も

信用回復ローンでもGPSが搭載されるケースがあります。これは信販会社の判断によるもので、すべてのケースで搭載されるわけではありません。クルマテラスの公式コラムでは「GPSがついていることは一切わからないので安心してください」と説明されていますが(参考:kuruma-terrace.com/column/page/?id=1)、比較サイト「33carlease-navi」では「信販会社によって異なる」と報告されています(2026年1月29日更新)。気になる方は仮審査の段階で「GPSは搭載されますか?」と確認することをおすすめします。

全員が審査に通るわけではない

「審査通過率90%以上」と複数の紹介サイトで報告されていますが、裏を返せば約10%は審査に通らないということです。現在の収入が不安定な場合(無職の方は基本的に対象外とされています)や、返済能力に対して車両価格が高すぎる場合は、通過しない可能性があります。仮審査に落ちたからといって信用情報に傷がつくわけではないとされていますが、同時期に多数のローンに申し込むと信販会社の印象が悪くなる可能性があるため、申し込みは慎重に行いましょう。

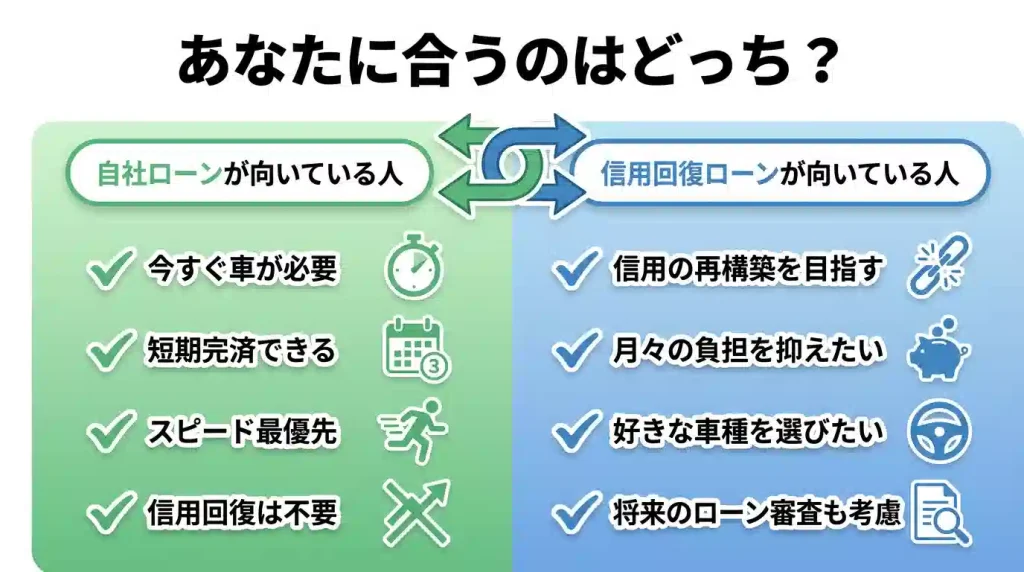

あなたはどっち?状況別・選び方チェックリスト

どちらのローンが自分に合っているかは、現在の状況と将来の目標によって変わります。以下のチェックリストで確認してみてください。

自社ローンが向いている人

- とにかく今すぐ(数日〜1週間以内に)車が必要で、スピード最優先

- 将来の信用回復よりも、目の前の移動手段の確保が最重要

- 短期間(1〜3年)で完済できる資金的余裕がある

- 手数料を含めた総支払額を事前に確認し、納得したうえで契約できる

信用回復ローンが向いている人

- 将来的にクレジットカードを作りたい、住宅ローンを組みたいなど、信用の再構築を目指している

- 月々の返済額を抑え、無理なく長期間で完済したい

- 好きな車種を選びたい(注文販売対応のサービスを利用したい)

- 車両名義を自分にしたい

- 「返済を通じて信用情報にプラスの実績を積む」ことに価値を感じる

両方に当てはまる項目がある場合は、「信用回復を重視するかどうか」で判断するのが一つの目安です。車の購入は一時的なイベントですが、信用情報は5年・10年にわたって生活全体に影響します。自社ローンで車を手に入れた後、「信用情報が回復していなかった」と気づいても、その返済期間を取り戻すことはできません。

信用回復ローンを選ぶなら——クルマテラスが多くの比較サイトで紹介されている理由

信用回復ローンを取り扱う会社は複数ありますが、そのなかでもクルマテラスは「グーネット」「33carlease-navi」「logi-assurance」など多くの比較サイトや口コミメディアで紹介されています。その主な理由を整理します。

他社で審査に落ちた方の通過事例が多数報告されている

クルマテラスは複数の信販会社と提携しており、1社の審査に通らなくても別の信販会社で再審査を行える仕組みとされています。比較サイトやグーネットの口コミ(166件・総合評価5.0)では、「他社で落ちたがクルマテラスで通った」という事例が多く報告されています。ただし、全員が必ず通るわけではなく、現在の収入・支出バランスが審査基準となる点は他のローンと同様です。

金利3.9%〜15.0%・最大120回払い

金利は利用者の与信状況によって変動しますが、下限の3.9%は銀行系マイカーローンに近い水準です。また、返済回数は最大120回(10年)まで対応しているとされ、自社ローンの一般的な上限(36〜48回)と比べると、月々の負担を大幅に軽減できます。

来店不要・注文販売・車両名義は本人

全国対応(一部離島を除く)で来店不要。仮審査はWebフォームから30秒程度で完了し、結果は最短30分で通知されると公式サイトに記載されています。在庫車両から選ぶのではなく、希望の車種を全国から取り寄せる注文販売方式のため、妥協なく車を選べるのも特徴です。また、車両名義は契約者本人となるため、自社ローンで見られる「完済まで販売店名義」という不安もありません。

▶ クルマテラスの口コミ・評判をもっと詳しく知りたい方はこちら → クルマテラスの口コミ・評判は?良い声も悪い声も正直にまとめてみた

▶ まずは無料で仮審査を試してみる → クルマテラス仮審査(30秒・無料)

クルマテラスの仮審査は30秒——申し込みの流れ

「興味はあるけど、何をすればいいかわからない」という方のために、仮審査から納車までの流れを簡潔にまとめます。

ステップ1:仮審査フォームに入力(約30秒) 公式サイトの仮審査フォームに、氏名・電話番号・メールアドレス・都道府県を入力して送信します。この段階では信用情報機関への照会は行われない方式とされています。

ステップ2:電話ヒアリング(約30分) 担当者から電話があり、年収・勤務先・家族構成・月々の支出などをヒアリングされます。正直に回答することが審査通過のポイントです。

ステップ3:審査結果の通知(最短30分〜当日) 審査結果が電話またはLINEで通知されます。仮審査の段階で大まかな金利帯や借入可能額もわかります。

ステップ4:車種選び・本審査 審査通過後、希望の車種・予算を担当者と相談し、全国から車両を探してもらいます。車両確定後に本審査へ進みます。

ステップ5:契約・納車(約2週間〜1ヶ月) 契約締結後、車両整備を経て自宅まで配送されます。納車時期は車種・地域によって異なります。

▶ 30秒で仮審査を試してみる → クルマテラス仮審査(無料)

まとめ——「車の購入」と「信用の再構築」を同時に考えるなら

本記事では、自社ローンと信用回復ローンの違いを7項目で比較し、100万円の中古車購入シミュレーションで具体的な支払額の差を示しました。

改めて要点を整理すると、自社ローンは「信用情報に関係なく、すぐに車を確保できる即効性」が強みです。ただし、手数料の不透明さ、短い返済期間による月額負担の重さ、完済しても信用が回復しない点は見過ごせないデメリットです。

一方、信用回復ローンは「車の購入と将来の信用再構築を同時に実現できる」のが最大のメリットです。金利は銀行系より高めですが、最大120回払いで月々の負担を抑えられ、完済後は信用情報に良好な返済履歴が残ります。

どちらが正解かは一人ひとりの状況によって異なりますが、「車を買うだけでなく、将来の選択肢も広げたい」と考えるなら、信用回復ローンは検討に値する選択肢です。クルマテラスの仮審査は30秒・無料で、信用情報に影響を与えない方式とされていますので、まずは自分の条件でどのような結果が出るか、試してみてはいかがでしょうか。

▶ 信用回復への第一歩はここから → クルマテラス無料仮審査(30秒)

関連記事

免責事項

本記事は筆者が独自に調査した情報をもとに執筆しており、特定の金融商品の利用を推奨するものではありません。ローンの契約は、ご自身の収入状況・返済能力を十分に検討したうえで、自己責任のもと判断してください。記事中の金利・手数料・審査通過率等の数値は、各公式サイトおよび第三者メディアの情報に基づいていますが、実際の条件は申込者の状況により異なります。