※この記事にはアフィリエイト広告(PR)が含まれています。

自己破産を経験すると、「もう車のローンは二度と組めないのかもしれない」と不安に感じる方は多いのではないでしょうか。

通勤や子どもの送り迎え、日常の買い物など、特に公共交通機関が充実していない地域にお住まいの方にとって、車は生活の必需品です。車が持てないというだけで、仕事の選択肢が狭まったり、日々の暮らしに大きな支障が出たりすることもあります。

結論からお伝えすると、自己破産後であっても車を購入する方法はあります。ただし、方法によってかかるコストや将来への影響が大きく異なるため、それぞれの仕組みを正しく理解したうえで選ぶことが大切です。

この記事では、自己破産後に車を手に入れるための具体的な方法を3つご紹介し、メリット・デメリットを比較しながらわかりやすく解説していきます。「車が欲しいけど、自分には無理だ」と諦めかけている方は、ぜひ最後まで読んでみてください。

※本記事の情報は2026年2月時点のものです。ローンの金利・審査基準などは変更される場合がありますので、最新情報は各公式サイトでご確認ください。

自己破産後、車のローンが組めなくなる理由

まず、「なぜ自己破産をすると車のローンが組めなくなるのか」という仕組みを理解しておきましょう。原因を正しく知ることで、対処法も見えてきます。

信用情報(ブラックリスト)とは

私たちがローンやクレジットカードを利用すると、その利用履歴や返済状況は「信用情報機関」という専門の機関に記録されます。日本にはJICC(日本信用情報機構)、CIC(クレジットインフォメーションセンター)、KSC(全国銀行個人信用情報センター)の3つの信用情報機関があり、銀行や信販会社、クレジットカード会社はこれらの情報をもとに「この人にお金を貸して大丈夫か」を判断しています。

自己破産や長期の支払い延滞を行うと、その情報は「事故情報」として信用情報機関に登録されます。これがいわゆる「ブラックリストに載る」という状態です。ブラックリストに載っている間は、金融機関からの信用が著しく低下しているため、マイカーローンをはじめとするほとんどのローン審査に通りにくくなります。

自己破産の情報はいつまで残るのか

気になるのは「いつまでブラックの状態が続くのか」という点でしょう。一般的に、自己破産の事故情報が信用情報機関に登録される期間は、機関によって異なりますがおおむね5年〜10年程度とされています。具体的には、CIC・JICCでは事故情報から約5年、KSC(全国銀行個人信用情報センター)では破産開始決定から最長10年程度が目安です。

つまり、自己破産から5年〜10年が経過すれば、事故情報は削除され、再びローン審査に通る可能性が出てきます。しかし、事故情報が消えたとしても、その間に新たな信用取引の実績がなければ「信用履歴が真っ白な状態(いわゆるスーパーホワイト)」となり、これはこれで審査上不利に働く場合があるとされています。

ここに、自己破産後の車の購入を考えるうえでの大きなポイントがあります。単に「事故情報が消えるまで待つ」だけではなく、「信用を積み直していく」という視点が重要なのです。

自己破産後でも車を購入できる3つの方法

では、自己破産後に車を購入するには具体的にどのような方法があるのでしょうか。ここでは代表的な3つの方法をご紹介します。

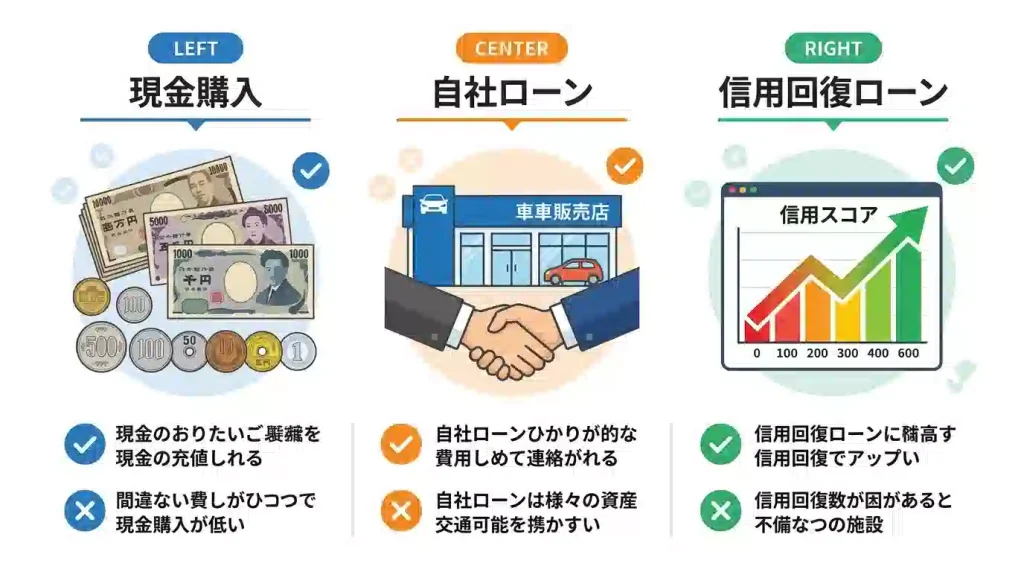

方法①|現金一括で購入する

最もシンプルな方法は、現金を貯めて一括で購入することです。ローンを組まないため、信用情報の状態に関係なく車を手に入れることができます。

この方法のメリットは、金利や手数料が一切かからないことです。支払総額が最も安く済む方法であり、金融面でのリスクもありません。

一方で、デメリットはまとまった資金が必要になることです。状態の良い中古車であっても数十万円、車種によっては100万円以上の現金を用意しなければなりません。自己破産後の生活再建中に大きな出費を伴うため、現実的にはハードルが高いと感じる方も多いでしょう。

また、現金一括購入は信用情報の回復にはまったく貢献しません。将来的にクレジットカードを作りたい、住宅ローンを組みたいといった希望がある場合、信用を積み直す機会を逃してしまうという側面もあります。

方法②|自社ローンを利用する

自社ローンとは、銀行や信販会社を介さずに、車の販売店が独自に提供する分割払いの仕組みです。信用情報機関への照会を行わないため、ブラックリストに載っている方でも審査に通る可能性があります。

メリットは、ブラックの状態でも比較的審査に通りやすいことです。「どうしても今すぐ車が必要」という方にとっては、有力な選択肢のひとつと言えます。

ただし、注意すべきデメリットがいくつかあります。まず、自社ローンは厳密には「ローン(金融商品)」ではないため、金利という概念がありません。その代わり、保証料や手数料が車両価格に上乗せされるケースが一般的であり、トータルの支払額がかなり高くなることがあります。

さらに重要な点として、自社ローンでの返済実績は信用情報機関に記録されません。つまり、どれだけきちんと返済を続けても、将来の信用回復にはつながらないのです。加えて、一部の販売店ではGPS装置の装着が義務づけられるケースもあり、プライバシーの面で抵抗を感じる方もいるでしょう。

方法③|信用回復ローンを利用する

3つめの方法が「信用回復ローン」です。これは近年注目を集めている比較的新しいタイプのローンで、信用情報に傷がある方でもローンを組める仕組みになっています。

信用回復ローンの最大の特徴は、信販会社と提携している点にあります。自社ローンとは異なり、返済実績が信用情報機関にしっかりと記録されます。そのため、毎月の返済をきちんと続けることで、将来的に信用情報を回復させることが期待できるのです。

金利についても、自社ローンのような不透明な手数料の上乗せではなく、明確な金利として提示されます。一般的な銀行系マイカーローンよりは金利が高めになりますが、自社ローンの手数料と比較するとトータルコストが抑えられるケースが多いとされています。

デメリットとしては、銀行系ローンほど金利が低くないこと、そしてサービスとしてまだ認知度が低いため「怪しいのでは?」という印象を持たれやすい点が挙げられます。ただし、仕組みを理解すれば、自己破産後の信用再建を見据えた合理的な選択肢であることがわかります。

3つの方法を比較|結局どれがおすすめ?

ここまでご紹介した3つの方法を、主要なポイントで比較してみましょう。

| 比較項目 | 現金一括購入 | 自社ローン | 信用回復ローン |

|---|---|---|---|

| 初期費用 | 全額必要 | 頭金が必要な場合あり | 原則不要 |

| 金利・手数料 | なし | 手数料上乗せ(不透明な場合あり) | 例:3.9%〜15.0%程度 ※1 |

| ブラックでも利用可能か | ○(ローン不要のため) | ○ | ○ |

| 信用情報の回復 | ×(効果なし) | ×(記録されない) | ○(返済実績が記録される) |

| 車種の自由度 | 予算次第 | 在庫限定の場合あり | 注文販売対応の場合あり |

| 保証人 | 不要 | 必要な場合が多い | 原則不要 |

※1 金利はサービス提供会社や利用者の与信状況によって異なります。上記はクルマテラスの公式サイトに記載されている金利レンジです。

※ 銀行系マイカーローンの金利は概ね1.0%〜4.5%程度が一つの目安ですが、金融機関や借入条件により異なります。

こうして比較すると、それぞれの方法にはっきりとした特徴があることがわかります。

もし手元にまとまった現金がある場合は、一括購入が最もコストを抑えられる方法です。しかし、多くの方にとって自己破産後に数十万〜百万円単位の現金を用意するのは容易ではないでしょう。

自社ローンは審査のハードルは低いものの、手数料の上乗せによるトータルコストの高さや、信用回復につながらない点がネックです。

その点、信用回復ローンは「今の車の購入」と「将来の信用回復」を同時に目指せるという意味で、長い目で見たときに合理的な選択肢のひとつと言えるのではないでしょうか。特に、「いつかは住宅ローンを組みたい」「クレジットカードを再び持ちたい」と考えている方にとっては、車のローンを通じて信用実績を積み直せる点は大きなメリットです。

「信用回復ローンに興味が出てきた」という方は、業界大手のクルマテラスで仮審査を試してみるのも一つの手です。仮審査は30秒ほどの入力で完了し、信用回復ローンの仮審査は一般に信用情報機関への正式な照会を行わない方式とされています。

>> クルマテラスの仮審査はこちら(30秒で入力完了・無料)信用回復ローンならクルマテラスが多くの比較サイトや口コミで紹介されている理由

信用回復ローンを提供するサービスはいくつかありますが、中でも多くの比較サイトや利用者の口コミで取り上げられているのが「クルマテラス」です。ここでは、クルマテラスが注目されている具体的な理由をご紹介します。

他社で審査に落ちた方の通過事例も多い

クルマテラスの審査は、過去の信用情報(ブラック歴)ではなく、「今の収入と支出のバランスで毎月の返済が可能かどうか」を重視していると公式サイトで案内されています。そのため、自己破産歴がある方や他社のマイカーローンで審査に落ちた経験がある方でも、現在安定した収入があれば審査に通る可能性があるとされています。

実際に、大手中古車情報サイト「グーネット」には166件の口コミが掲載されており、総合評価は5.0と高い評価を受けています(※2026年2月時点・編集部確認時)。口コミの中には「他社で断られたがクルマテラスで通った」という声も見られます。

審査結果は最短30分で届くと案内されているため、「通るかどうかわからない不安を長期間抱える」ということも少ないでしょう。

クルマテラスの口コミ・評判についてさらに詳しく知りたい方は、以下の記事で良い口コミ・悪い口コミの両方を網羅的にまとめています。

金利3.9%〜15.0%で自社ローンより低コスト

クルマテラスの金利は3.9%〜15.0%の範囲で、利用者の与信状況に応じて個別に設定されます。公式サイトのQ&Aでは「一般的なマイカーローンに近い金利でのご案内に尽力している」「自社ローンのような高額な手数料は発生しない」と明記されています。

参考までに、一般的な銀行系マイカーローンの金利は概ね1.0%〜4.5%程度、ディーラーの信販系ローンは3.9%〜9.0%程度が一つの目安です(※金融機関や条件により異なります)。クルマテラスの金利レンジの下限は信販系ローンと同水準であるため、与信状況によってはディーラーローンに近い金利で利用できるケースもあり得ます。ただし、上限の15.0%に近い金利が提示される可能性もあるため、契約前に必ず自身に適用される金利を確認することが大切です。

来店不要・全国対応・好きな車を注文できる

クルマテラスは来店不要で、オンラインと電話だけで契約から納車まで完結できます。対応エリアは日本全国(一部離島を除く)で、自宅への納車にも対応しています。

また、在庫車だけでなく注文販売にも対応しているため、「この車種に乗りたい」という希望がある方にも柔軟に応じてもらえます。好きな車を選べるという点は、自社ローンが在庫限定であるケースが多いのと比べると大きな魅力です。

ローン完済で信用情報の回復が期待できる仕組み

クルマテラスの大きな特徴とも言えるのが、信用情報の回復につながるという点です。クルマテラスは信販会社と提携しているため、毎月の返済実績がきちんと信用情報機関に記録されます。

ローンを完済する頃には、信用情報機関に「しっかりと返済を続けた」という実績が残ります。自己破産のブラック情報が消えたあと、この返済実績が将来のローン審査やクレジットカードの申し込みでプラスに働く可能性があるのです。

単に「今、車を手に入れる」だけでなく、「将来の信用を取り戻すための一歩」としても活用できる。これが、クルマテラスの信用回復ローンが利用者の口コミで高く評価されている理由のひとつです。

>> クルマテラスの仮審査はこちら(30秒で入力完了・無料)クルマテラスの仮審査は30秒で入力完了|申し込みの流れ

「気になるけど、手続きが面倒そう…」と感じる方もいるかもしれません。しかし、クルマテラスの仮審査はとても簡単です。申し込みから納車までの流れを6つのステップでご紹介します。

ステップ1:公式サイトから仮審査に申し込む

クルマテラスの公式サイトにアクセスし、氏名・電話番号・メールアドレス・住まいの都道府県を入力するだけで仮審査の申し込みは完了します。所要時間は約30秒です。なお、信用回復ローンの仮審査は一般に信用情報機関への正式な照会を行わない方式とされており、気軽に試しやすい仕組みになっています(※詳細はクルマテラス公式サイトでご確認ください)。

ステップ2:電話でのヒアリング

仮審査の情報をもとに、クルマテラスの担当者から電話連絡があります。現在の収入状況や希望の車種などについてヒアリングが行われ、最短30分ほどで仮審査の結果が伝えられます。

ステップ3:希望の車種を相談する

仮審査に通過したら、担当者と一緒に車種を選びます。在庫車だけでなく、全国のオークションから取り寄せることも可能なので、希望の車種やグレード、予算などを遠慮なく伝えましょう。

ステップ4:本審査

購入したい車が決まったら、提携信販会社による本審査に進みます。本審査では、より詳細な与信確認が行われます。

ステップ5:契約

本審査に通過すると、正式な契約手続きに進みます。ここで金利や支払回数、月々の返済額が確定するので、内容をしっかり確認しましょう。

ステップ6:納車

必要書類(免許証、車庫証明など)を提出したら、あとは納車を待つだけです。自宅への配送にも対応しているため、来店の必要はありません。契約から納車までの目安はおよそ2週間〜1ヶ月程度です。

クルマテラスを利用する前に知っておきたい注意点

どんなサービスにもメリットだけでなく注意点があります。クルマテラスを検討している方に向けて、事前に知っておきたいポイントを正直にお伝えします。

金利は人によって異なる

クルマテラスの金利は3.9%〜15.0%と幅があり、実際にどの金利が適用されるかは本審査後に決まります。利用者の与信状況によっては、上限に近い金利が提示されることもあり得ます。一般的な銀行系マイカーローンの金利(目安として1.0%〜4.5%程度)と比較すると高くなるケースが多いため、月々の返済額と総支払額をしっかり確認したうえで契約判断をすることが重要です。

無職の場合は利用できない

クルマテラスの審査では「毎月の返済能力があるか」が重視されるため、現在無職の方は申し込みができません。パートやアルバイトなど何らかの収入がある方であれば審査の対象となりますが、安定した収入の証明を求められる場合もあります。

仮審査通過=本審査通過ではない

仮審査はあくまでクルマテラス側の簡易的な判断であり、その後の本審査(提携信販会社の審査)で別途判断が行われます。仮審査に通過したからといって必ず車が購入できるわけではない点は理解しておきましょう。ただし、仮審査に通過している時点で「見込みがある」と判断されているわけですから、過度な心配は不要です。

まとめ|自己破産後でも車は買える。まずは仮審査で可能性を確かめよう

この記事では、自己破産後に車を購入する3つの方法として、現金一括購入、自社ローン、信用回復ローンをご紹介しました。

それぞれの特徴を振り返ると、現金一括購入はコスト面では最も有利ですがまとまった資金が必要です。自社ローンは審査に通りやすい反面、手数料が高くなりがちで信用回復にはつながりません。

そして信用回復ローンは、「今の車の購入」と「将来の信用回復」を同時に目指せる方法です。中でもクルマテラスは、金利3.9%〜15.0%という明確な金利設定、来店不要の全国対応、注文販売による好きな車の購入、そして何より返済実績が信用情報として記録されるという仕組みが、多くの比較サイトや利用者の口コミで高く評価されています。

自己破産を経験したことは、決して恥ずかしいことではありません。大切なのは、そこからどう信用を立て直していくかです。車のローンをきちんと返済していくことは、まさにその第一歩になり得ます。

「自分でもローンが組めるのか、まずは確かめてみたい」という方は、クルマテラスの仮審査を試してみてはいかがでしょうか。入力は4項目・約30秒で完了します。

>> クルマテラスの仮審査はこちら(30秒で入力完了・無料)